신영밸류고배당증권자투자신탁(주식) 운용

투자정보마당

운용 다이어리

2026년 3월, 대만 AI 밸류체인 기업들을 탐방하였습니다.

대만은 AI 인프라의 핵심 공급망을 장악하고 있는데요, 이번 출장을 통해 단편적인 이해를 넘어 대만의 IT 생태계 전반을 살펴볼 수 있었습니다.

ASPEED, AVC, WinWay, GUC, ASE, Gigabyte, Acer, Sinopac 등 8곳을 방문하며 대만 AI 밸류체인의 구조와 특징을 입체적으로 확인할 수 있었습니다.

<대만의 반도체 주요 밸류체인 연구소, 팹 위치>

✦ 대만 AI 밸류체인의 구조: TSMC를 중심으로 층위가 만들어지다

대만의 AI 밸류체인을 이해하는 핵심은 TSMC가 단순한 파운드리를 넘어 생태계의 중심이라는 점입니다. TSMC가 최선단 공정을 보유하고, 그 주변에 설계, 패키징, 테스트, 냉각, 서버 조립, 관리 칩까지 분업 구조가 형성되어 있습니다. 반도체 산업 특성상 밸류체인 간 지리적, 문화적 근접성이 중요한 역할을 하는데 AI 칩은 특히 세대가 거듭될수록 테스트 공정이 복잡해지고, CoWoS 패키징처럼 파운드리와 긴밀한 엔지니어링 협업이 필요한 공정이 늘어납니다. 이에 따라 수율 등 문제가 생겼을 때 엔지니어가 오가며 대응할 수 있는 물리적 거리, 그리고 수십 년간 쌓인 공정 노하우와 인력 풀이 대만 내에 집중되어 있다 보니, 자연스럽게 AI 칩 밸류체인의 핵심 공정들이 대만에 갖추어져 있는 것을 확인할 수 있었습니다.

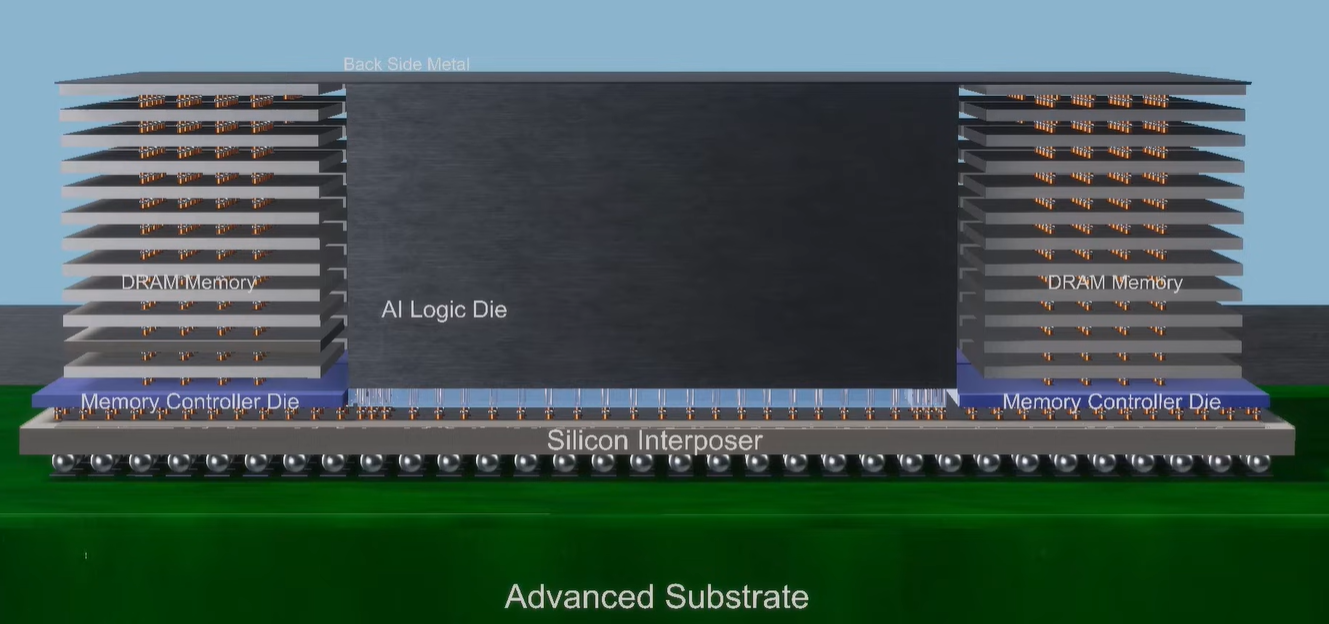

<코워스 구조>

파운드리·패키징: TSMC의 CoWoS(Chip on Wafer on Substrate) 공정이 AI 서버 확산의 핵심 병목이었습니다. GPU와 HBM을 2.5D로 연결하는 이 패키징 기술은 지난 2년간 수요가 공급을 압도했습니다. 다만 2026년부터 ASE 등 OSAT 업체들이 Full-process CoWoS 양산 단계에 진입하면서 병목이 점진적으로 해소될 전망입니다.

칩 하나가 완성되기 위해서는 설계 → 웨이퍼공정 → 패키징 → 테스트의 네 단계를 거칩니다. 이번 탐방으로 각각의 단계를 담당하는 회사들을 직접 방문하여, 공정별로 대만의 반도체 밸류체인 생태계가 어떻게 구성되어있는지 그리고 어떠한 변화가 일어나고 있는지 알아보았습니다.

<엔비디아 랙>

1단계 — 설계: 디자인하우스

팹리스 업체들이 설계한 회로를 실제 제조 가능한 레이아웃으로 변환하는 것이 디자인하우스의 역할입니다. 빅테크들의 자체 ASIC 개발이 가속화되면서 이 역할이 급부상했습니다. TSMC 자회사인 GUC는 TSMC 3nm 공정의 50% 이상이 자사를 거칠 만큼 선단 공정 접근성이 핵심 경쟁력이며, TSMC가 새로운 공정을 내놓을 때마다 IP와 설계 레퍼런스를 가장 먼저 확보하는 위치에 있어 TSMC의 기술 로드맵이 곧 GUC의 성장 로드맵이기도 합니다.

2단계 — 패키징: OSAT

AI 서버에서 패키징은 단순한 케이스가 아니라 GPU와 HBM을 물리적으로 연결하는 핵심 공정으로 격상됐습니다. TSMC의 CoWoS가 지난 2년간 AI 서버 공급망의 가장 큰 병목이었으나, 2026년부터 글로벌 1위 OSAT인 ASE가 Full-process CoWoS 양산 단계에 본격 진입하면서 점진적으로 해소될 전망입니다. TSMC가 최첨단 기술 개발에 집중하고 볼륨이 커진 공정은 ASE에 넘기는 방식으로 역할이 재편되고 있습니다.

3단계 — 테스트: 테스트 소켓

패키징이 끝난 칩의 전기적 특성과 신호 무결성을 검증하는 테스트 소켓은 AI 칩 고도화와 함께 난도가 비선형적으로 높아지고 있습니다. GPU 패키지의 I/O 핀 수가 과거 3천~4천 개에서 현재 5천~7천 개, 향후 8천~1만 개로 확대되면서 고전류 대응과 신호 무결성 유지가 핵심 과제가 됐습니다. WinWay는 AI/HPC 관련 매출 비중이 48%에 달하며 이 시장을 사실상 과점하고 있습니다.

4단계 — 서버 관리: BMC 칩

서버 랙의 전력·온도·오류를 실시간으로 모니터링하는 BMC 시장에서 ASPEED는 70% 이상의 점유율을 보유하고 있습니다. 서버가 모듈화될수록 관리 포인트가 급증해 GB200에서 GB300으로 넘어가면서 랙당 BMC 탑재량이 이미 두 배 가까이 늘었고, Rubin부터는 주변부 모듈 전체가 관리 대상에 포함됩니다. 경쟁사 대비 20% 비싸지만 고객사들이 가격보다 신뢰성을 우선하는 하여 ASPEED의 제품을 선택하고 있는 상황입니다.

5단계 — 냉각: 쿨링 솔루션

AI 서버의 전력 밀도가 Rubin Ultra 기준 1MW를 넘어설 전망이어서 냉각이 AI 인프라 성능을 결정하는 변수가 되었습니다. AVC가 M/S 70~80%를 보유한 핵심 이유는 단순 부품 공급이 아니라, 신규 세대 출시 1~2년 전부터 엔지니어를 상주시키며 레퍼런스 디자인을 공동 개발하는 방식 때문입니다. Rubin부터 100% 액체 냉각이 표준이 되면서 냉각 대상이 기존 2개에서 7개 수준으로 확대되어 칩 구조 변경에 따른 구조적 성장이 기대됩니다.

6단계 — 서버 조립: 채널 비즈니스

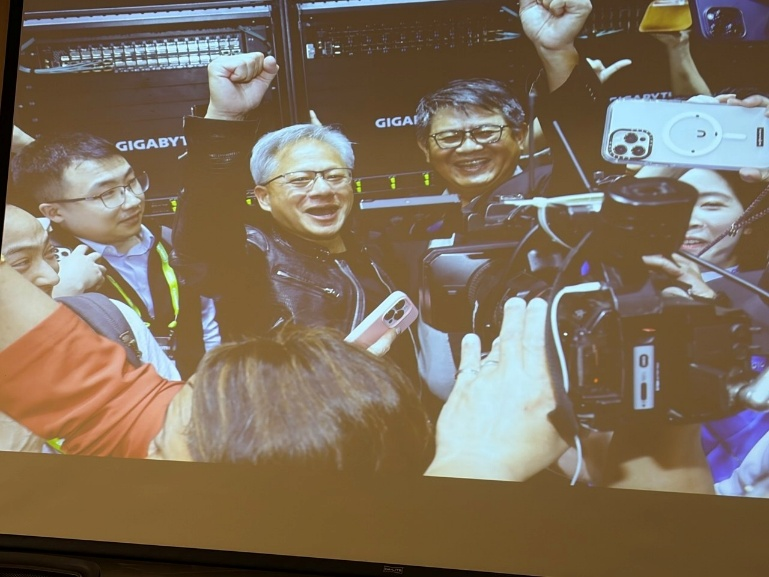

고객 스펙대로 대량 생산하는 ODM과 달리 Gigabyte는 고객 니즈에 맞춰 HW·SW 솔루션을 컨설팅하는 채널 비즈니스로, 네오클라우드·소버린 AI·엔터프라이즈처럼 커스터마이징 요구가 높은 고객군이 주요 타깃입니다. 2025년 기준 매출의 60%가 서버이고 그중 AI 서버가 80%입니다. 젠슨 황이 AI 서버 제조업체를 찾을 때 미국은 Supermicro, 대만은 Gigabyte라는 에피소드가 보여주듯 AI 서버 시장에서의 레퍼런스와 경험이 지금의 경쟁력으로 이어지고 있다는 점이 인상적이었습니다.

<기가바이트를 방문한 젠슨황>

✦ 마치며

이번 탐방 전에 왜 대만은 이런 분업화된 생태계를 가지게 되었는지 궁금해졌습니다.

대만의 반도체 밸류체인은 개별 회사들이 독립적으로 기술을 발전시키며 생태계를 함께 주도하는 수평 협력 구조입니다 이 수평 협력 구조가 파운드리에서 큰 장점으로 작용하는데 각 전문 기업이 먼저 기술을 개발하고 고객을 설득하여 전문 기업들이 각자의 관점에서 다음 세대 기술을 동시에 협력하여 추진하기 때문에 혁신의 속도가 빠르고 고려되는 기술 발전 방향이 더 다양하게 진행됩니다. GUC가 TSMC에 새 공정용 IP를 제안하고 AVC가 엔비디아에 냉각 시스템을 먼저 제시하듯 밸류체인별 전문 회사들의 협력으로 대만의 반도체 회사들은 특정 고객에 묶이지 않고 독립적으로 고객을 확보하고 확장할 수 있습니다.

오랜 기간 이런 발전방향이 누적된 결과, 대만은 AI 인프라의 설계부터 패키징·테스트·냉각·조립까지 전 단계를 장악하는 생태계를 구축할 수 있었다는 것을 알 수 있었던 대만 탐방이었습니다.

신영자산운용 준법감시인 심사필 26-다-311