지식플러스

투자정보마당

투자 노하우

증시 변동성 증폭기 (단일종목 레버리지 ETF)

2026-07-10

작성자: 김인환

|

마케팅본부

신영자산운용 준법감시인필 26-다-429

증시 변동성 증폭기 (단일종목 레버리지 ETF)

2026년 5월 27일, 코스피 시가총액 1, 2위인 삼성전자와 SK하이닉스의 일간 수익률을 2배로 추종하는 단일 종목 레버리지 및 인버스 ETF 18개 상품이 국내 증시에 본격 상장되었습니다.

해외 고위험 상품으로 이탈하는 투자 수요를 국내로 흡수하겠다는 취지였으나, 상장 직후 개인 투자자들의 막대한 빚투 자금이 몰리며 시가총액이 단기간에 수조 원대로 급증했습니다.

기초자산인 두 종목이 코스피에서 차지하는 비중이 워낙 압도적이다 보니, 이들 상품으로의 거래 쏠림은 곧바로 코스피 전체의 변동성 확대로 이어지고 있습니다.

초기 설정액만 4조 3,000억 원에 달하는 이 거대한 상품군의 등장은 현물 주식 시장의 몸통을 흔드는 강력한 왝더독(Wag the dog: 꼬리가 개의 몸통을 흔들다) 현상을 유발하고 있습니다.

레버리지 ETF는 스스로 주가의 방향성을 만들지는 못하지만, 기존의 방향성을 극단적으로 강화하는 특성을 가집니다. 이로 인해 대형 반도체주 중심의 수급 편중이 심화되면서,

일중 변동폭이 상장 이전보다 눈에 띄게 확대되었습니다. 결과적으로 오르는 날엔 더 크게 오르고, 떨어지는 날엔 더 깊게 추락하는 기형적인 변동성 구조가 시장에 고착화되고 있습니다.

이러한 수급 왜곡의 핵심은 목표 배수인 2배를 매일 유지하기 위해 장 마감 전후로 실행되는 일일 리밸런싱(Daily Rebalancing)에 있습니다.

레버리지 ETF는 기초자산의 가격 변동에 맞춰 보유 비중을 기계적으로 조정해야 하는데, 이 과정에서 주가의 방향성을 비정상적으로 증폭시키는 부작용이 발생합니다.

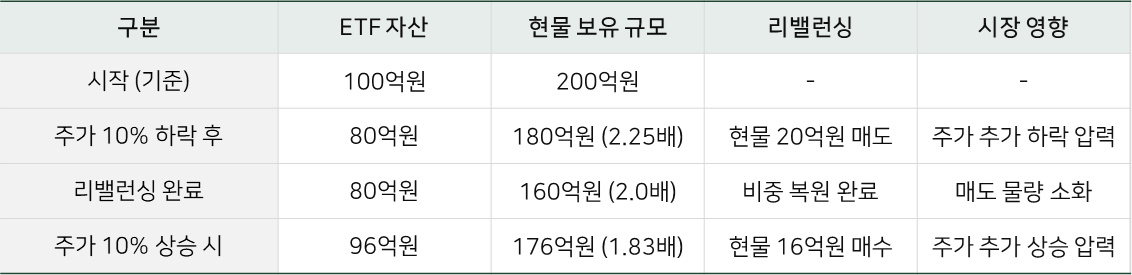

예컨대 순자산 100억 원으로 200억 원어치 현물을 보유한 2배 레버리지 ETF에서 기초자산 주가가 10% 하락하면,

ETF 순자산은 80억 원으로 줄고 현물 가치는 180억 원이 되어 목표 배수(2.25배)를 초과하게 됩니다.

결국 2배를 맞추기 위해 장 마감 직전 20억 원 규모의 현물을 강제로 추가 매도해야 하며, 이는 시장에 극심한 하락 압력을 가하는 악순환을 만듭니다.

이후 주가가 다시 10% 반등하여 16억 원어치를 기계적으로 재매수 하더라도, 레버리지 특유의 음의 복리 효과(Volatility Drag)로 인해 ETF 순자산은 96억 원에 그치며

원금을 회복하지 못하는 한계를 지닙니다.

■ 단일종목 레버리지 ETF 리밸런싱

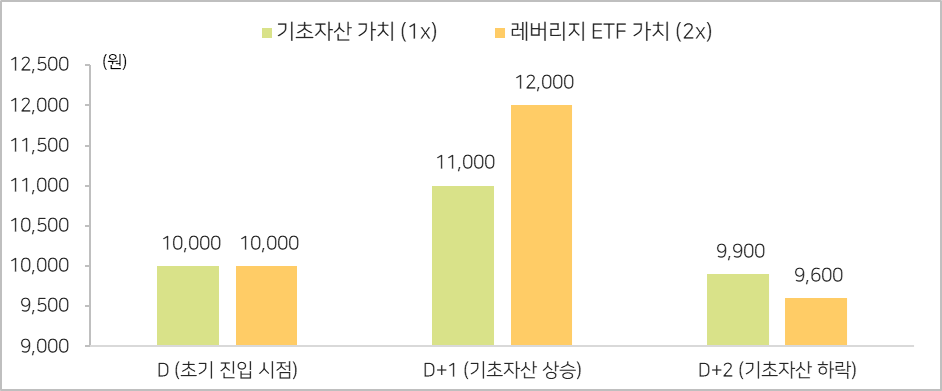

단일 종목 레버리지 ETF는 일간 수익률(Daily Return)'의 2배를 추종하도록 설계되어 있습니다.

이 원리 때문에 기초 자산이 오르내림을 반복하는 횡보장에서는 가치가 기하급수적으로 갉아 먹히는 음의 복리 현상이 발생합니다.

ㅇ 숫자로 보는 횡보장 예시 (기초 자산 10,000원 시작)

- 1일 차 (10% 상승): 기초자산은 11,000원이 됩니다. 레버리지(2X)는 20% 상승하여 12,000원이 됩니다.

- 2일 차 (10% 하락): 기초자산은 11,000원에서 10% 하락해 9,900원이 됩니다. 레버리지(2X)는 12,000원에서 20% 하락하여 9,600원이 됩니다.

- 결과: 기초 자산은 본전(10,000원)에서 단 1%(-100원)만 하락했지만, 2배 레버리지는 4%(-400원)나 하락하게 됩니다.

변동성이 큰 단일 종목일수록, 그리고 보유 기간이 길어질수록 이 손실 격차는 눈덩이처럼 커집니다.

■ 음의 복리 현상(Volatility Drag)

: 자산 가격이 오르내림을 반복하는 횡보장에서 투자 기간이 길어질수록 자산 가치가 점차 갉아 먹히는 현상

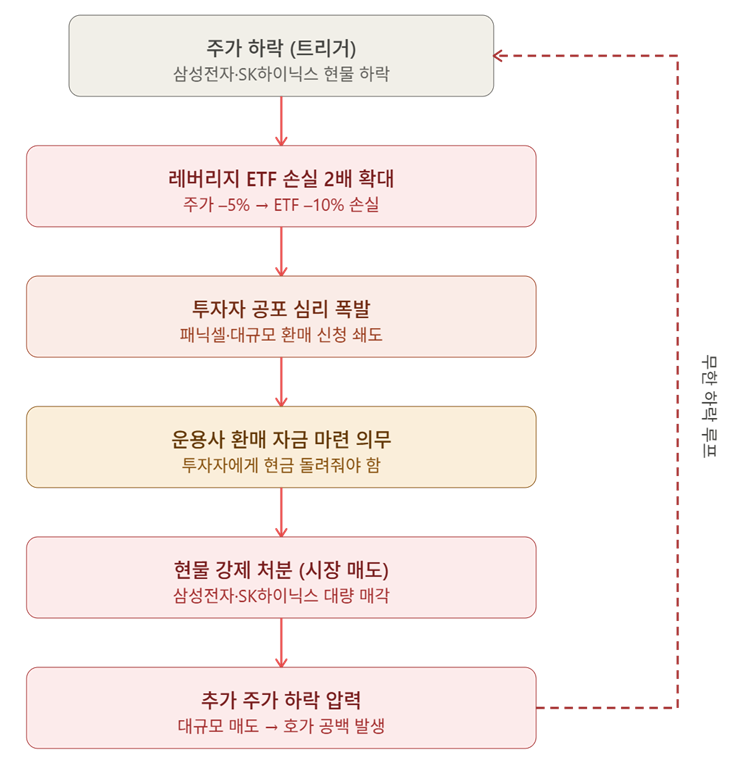

주가가 상승하면 ETF의 자산 가치가 올라가므로 2배 비율을 맞추기 위해 현물을 추가 매수하게 되고, 이는 다시 주가를 끌어올리는 추가 상승 압력으로 작용합니다.

문제는 주가가 하락할 때 발생하는 역회전(Reverse Rebalancing)의 악순환입니다.

주가가 떨어지면 ETF 운용사는 비중 유지를 위해 보유 중인 현물을 강제로 매도해야 하며, 이 매도 물량이 다시 주가를 더 떨어뜨려

장 막판에 또다시 더 많은 물량을 쏟아내야 하는 패닉 셀을 유발하게 됩니다.

주가 하락 → ETF가 기초자산 매도 → 매도가 주가 하락 유발 → 더 많이 매도를 하는 악순환이 만들어집니다.

특히 장 마감 직전(오후 3시 ~ 3시 30분)에 리밸런싱 물량이 집중되기 때문에, 하락장에서는 종가 직전 낙폭이 급격히 커지는 현상이 반복됩니다.

결론적으로 개별 종목 레버리지 ETF는 시장의 효율성을 돕는 도구가 아니라, 방향성을 사정없이 흔들어대는 변동성 증폭 장치에 불과합니다.

해당 ETF에 투자하지 않고 삼성전자나 SK하이닉스 현물에만 직접 투자하는 개인 주주들일지라도 이 ETF의 메커니즘을 반드시 인지할 필요가 있습니다.

장 마감 직전 이유 없는 급락이 발생하거나 하락장에서 낙폭이 비정상적으로 빨라진다면, 레버리지 ETF의 리밸런싱이 원인일 가능성이 크기 때문입니다.

아울러 레버리지 ETF에 진입하려는 투자자들은 이 상품이 단기 매매 전용임을 명심해야 합니다. 주가가 제자리를 맴돌며 오르내림을 반복하는 사이,

음(-)의 복리 효과가 당신의 소중한 투자 원금을 조용히 녹여버릴 것입니다.